河南省人民政府办公厅

关于省直事业单位实施绩效工资的

意 见

关于省直事业单位实施绩效工资的

意 见

豫政办〔2011〕136号

各市、县人民政府,省人民政府各部门:为推进事业单位收入分配制度改革,完善事业单位岗位绩效工资制度,根据《国务院办公厅关于印发分类推进事业单位改革配套文件的通知》(国办发〔2011〕37号)精神,经省政府同意,现就省直事业单位实施绩效工资提出以下意见。

一、指导思想和基本原则

(一)指导思想。抓住建设中原经济区的历史机遇,按照事业单位改革的总体要求,以增强活力和提高公益服务水平为导向,以建立科学的绩效考核机制、工资水平决定机制和激励约束机制为目的,通过规范收入分配秩序,统筹在职人员和离退休人员的分配关系,逐步完善事业单位收入分配制度,促进事业单位创新发展。

(二)基本原则。

1.坚持按劳分配,优绩优酬。建立和完善与工作人员岗位职责、工作业绩、实际贡献紧密联系和鼓励创新的分配激励机制,充分发挥工资分配的激励导向作用。

2.坚持统筹兼顾,综合平衡。通过规范收入分配秩序,建立科学的工资水平决定机制,形成事业单位与其他社会群体以及事业单位内部不同行业、不同部门之间工作人员合理的收入分配关系,平衡在职人员和离退休人员的分配关系,体现改革发展成果共享的原则。

3.坚持总量调控,内部搞活。对事业单位核定一定的绩效工资总量,事业单位在核定的绩效工资总量内,按照规范的程序和办法自主分配,推动单位创新发展、增强活力,提高公益服务水平。

二、实施范围和时间

按国家规定执行事业单位岗位绩效工资制度的省直驻郑事业单位正式工作人员,从2010年1月1日起实施绩效工资。

三、清理规范津贴补贴

省直驻郑事业单位实施绩效工资与清理规范津贴补贴结合进行。全面清理规范在国家统一规定的津贴补贴外发放的津贴补贴和奖金,对清理后的津贴补贴进行适当归并,纳入绩效工资管理。对发放的津贴补贴资金来源不合法或违规发放的津贴补贴项目予以取消,对清理时未上报的津贴补贴项目一律不予认可。清理规范工作在省委、省政府领导下,由人力资源社会保障和纪检、组织、编制、监察、财政、审计部门负责组织协调,事业单位主管部门具体实施。各事业单位要做好清理规范津贴补贴自查工作,如实上报津贴补贴发放情况。

四、绩效工资总量核定与调控

(一)绩效工资总量为省直驻郑事业单位清理规范后确定的津贴补贴加上原国家规定的年终一次性奖金(即上年度12月份基本工资额度)。省人力资源社会保障厅、财政厅综合考虑经济发展、财力状况、物价消费水平、事业发展、公务员津贴补贴水平等因素,合理确定省直驻郑事业单位绩效工资基本水平。

(二)对经费来源不同的事业单位,实行不同的绩效工资总量核定办法。

1.无事业收入的财政全额拨款事业单位,绩效工资总量按省直驻郑事业单位绩效工资基本水平核定。

2.有事业收入的财政全额拨款事业单位,绩效工资总量按省直驻郑事业单位绩效工资基本水平的1.3倍以内核定。

3.财政补助事业单位,绩效工资总量按省直驻郑事业单位绩效工资基本水平的1.5倍以内核定。

4.自收自支事业单位,绩效工资总量按省直驻郑事业单位绩效工资基本水平的2倍以内核定。对知识技术密集、高层次人才集中、因国家和省战略发展需要重点支持、在行业中具有引领示范作用的事业单位,其绩效工资总量可适当高出一定幅度。

(三)绩效工资总量首次核定后,省人力资源社会保障厅、财政厅综合考虑各种相关因素,适时调整省直驻郑事业单位绩效工资基本水平。通过按年度核定省直各部门绩效工资总量,逐步将部门间、行业间的收入差距控制在合理范围内。对绩效工资总量高出省直驻郑事业单位绩效工资基本水平较多的单位,限制其绩效工资总量,特别是对依据政府赋予职能收取规费、管理费以及片面追求经济效益的事业单位,要加大调控力度,限制其过高收入;对绩效工资总量低于省直驻郑事业单位绩效工资基本水平的单位,要通过激发其挖掘自身潜力、提高增加事业收入积极性,逐步提高绩效工资水平,使其与省直驻郑事业单位绩效工资基本水平大体相当。

(四)省人力资源社会保障厅、财政厅每年根据省直驻郑事业单位上年度绩效工资实施情况,并考虑单位人员数量和结构变化、基本工资调整等因素,调整并核定省直各部门下一年度的绩效工资总量。绩效工资总量核定后,原则上当年不再调整。因承担突发公共事件应急任务、单位成建制撤并等特殊原因确需调整绩效工资总量的,经批准后予以调整。

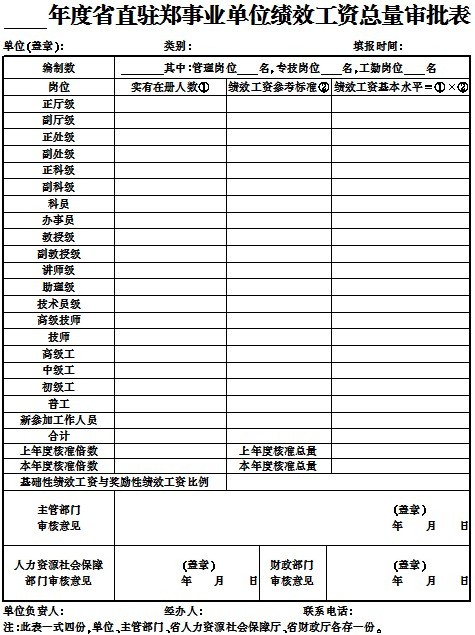

(五)省直事业单位于每年9月底前填写《事业单位绩效工资总量核定表》,经主管部门审核后,报省人力资源社会保障厅、财政厅审批。

五、绩效工资的分配

(一)绩效工资分为基础性绩效工资和奖励性绩效工资两部分。基础性绩效工资主要体现地区经济发展、物价水平、单位类别、岗位职责和经费来源等因素,一般按月发放。奖励性绩效工资主要体现工作量和实际贡献等因素,具体项目、标准和发放方式由单位确定并根据考核结果发放。基础性绩效工资和奖励性绩效工资的比例根据单位性质、经费来源不同按7∶3至4∶6掌握。开展技术服务等市场经营性业务,有较成熟完善的内部分配办法的事业单位可适当加大奖励性绩效工资比重。二者的具体比例按核定绩效工资总量的程序进行核定。

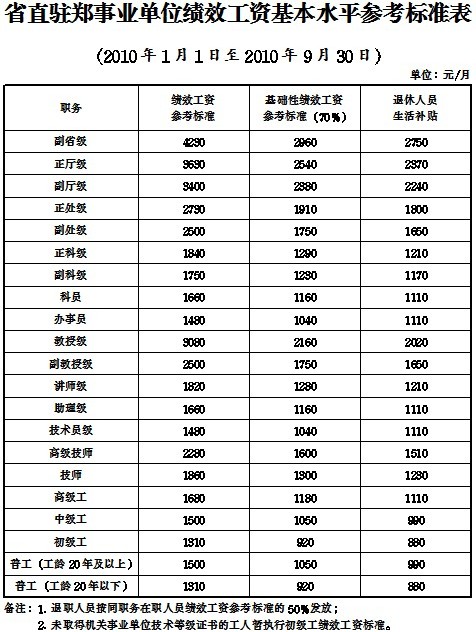

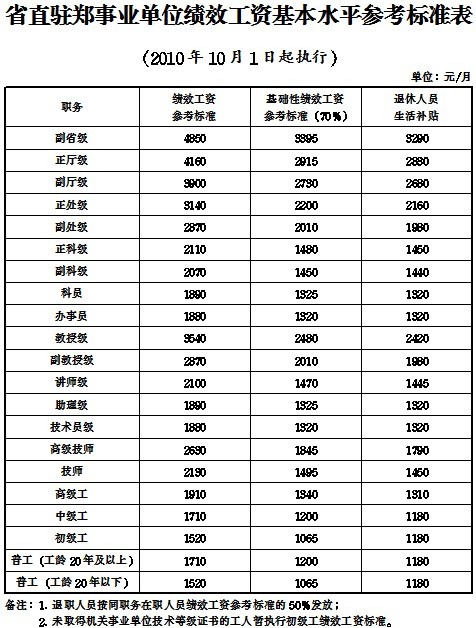

经费由财政全额拨款和财政补助的事业单位,其基础性绩效工资按省直驻郑事业单位绩效工资基本水平参考标准执行。自收自支事业单位的基础性绩效工资可根据单位实际参照执行。

(二)充分发挥绩效工资分配的激励导向作用。绩效考核结果是绩效工资分配的主要依据。各主管部门要结合本部门特点制定绩效考核办法,加强对事业单位内部考核的指导,引导事业单位不断提高社会公益服务水平。各事业单位要完善内部考核制度,根据专业技术、管理、工勤等岗位的不同特点,实行分类考核。根据考核结果,在分配中坚持多劳多得、优绩优酬,重点向关键岗位、业务骨干和成绩突出的工作人员倾斜,发挥绩效工资分配的激励导向作用。对受刑事处罚、党纪政纪处分和请病事假或未履行岗位职责的人员,可按有关政策或单位绩效工资分配办法减发、停发绩效工资。

(三)事业单位制定绩效工资分配办法要充分发扬民主,坚持公开、公平、公正原则,通过召开职工(职工代表)大会等形式广泛征求职工意见,征得多数人同意。分配办法由单位领导班子集体研究后,报单位主管部门批准,并在本单位公开,确保职工的知情权、参与权和监督权,保障职工的合法权益。

(四)事业单位主管部门要制定对事业单位主要领导的绩效考核办法。事业单位主要领导的绩效工资,在省人力资源社会保障厅、财政厅核定的绩效工资总量内,由主管部门根据对主要领导的考核结果统筹确定。事业单位主要领导绩效工资水平与本单位工作人员平均绩效工资水平要保持合理的比例,根据单位类别、层级、效益等因素,原则上其奖励性绩效工资水平控制在本单位工作人员奖励性绩效工资平均水平3倍以内。对单位目标任务完成情况好,在促进事业发展、经济效益及社会效益增长等方面做出较大贡献的事业单位主要领导,其绩效工资水平可由主管部门提出意见并报省人力资源社会保障厅、财政厅同意后适当高定。

六、相关政策

(一)在实施绩效工资的同时,对省直驻郑事业单位离退休人员发放生活补贴。离休人员的生活补贴水平,按中纪委等部门《关于解决离休人员待遇有关问题的通知》(中纪发〔2008〕40号)精神执行;退休人员的生活补贴水平,按照本意见确定的统一标准执行。

绩效工资不作为计发离退休费的基数。工作人员从离退休的下月起,停发绩效工资,改按离退休人员生活补贴标准执行。

(二)鉴于省直机关津贴补贴调整情况,2010年1月1日至9月30日,省直驻郑事业单位住房补贴仍按原政策发放,从2010年10月1日起取消该项目。

(三)绩效工资实施后,国家规定的特殊岗位津贴补贴仍按国家现行政策继续执行,不纳入绩效工资管理。原工资构成中津贴比例按国家规定高出30%的部分(不含特殊岗位原工资构成比例提高部分),纳入单位绩效工资总量,按本单位绩效工资分配办法执行,不再另行发放。

(四)事业单位工作人员确因工作需要在两类岗位上任职的,其基础性绩效工资标准按明确其基本工资的岗位执行。

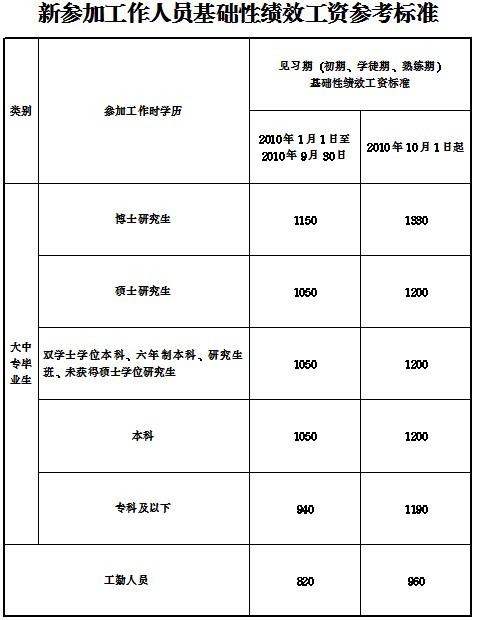

(五)事业单位中按国家规定执行见习期(初期、学徒期、熟练期)工资标准的人员,其基础性绩效工资标准按照本意见确定的统一标准执行,其奖励性绩效工资由单位在核定的奖励性绩效工资额度内根据实际情况确定。

(六)实施绩效工资后,事业单位不得突破核定的绩效工资总量,不得违反规定程序和办法进行分配,也不得在核定的绩效工资总量外擅自发放津贴、补贴、补助、奖金等。

(七)省人力资源社会保障、财政与纪检、组织、编制、监察、审计等部门要密切配合,建立监督检查机制,定期对省直驻郑事业单位绩效工资政策执行情况进行审计和监督检查。对不按规定程序和办法进行内部分配、绩效工资的资金来源不合法、超过绩效工资总量发放绩效工资或在绩效工资总量之外以其他名义滥发津贴补贴的单位,坚决予以纠正,并追究主要领导和相关人员的责任;如属于财政支持的单位,相应核减其下一年度的财政拨款。

七、经费保障与财务管理

(一)事业单位实施绩效工资所需经费,按现行资金保障渠道,分别由财政和事业单位负担。依据单位经费来源的不同和绩效工资发放水平,采取不同的负担办法。

无事业收入的财政全额拨款事业单位实施绩效工资所需经费,省财政按照核定的省直驻郑事业单位绩效工资基本水平予以全额保障;有事业收入的财政全额拨款事业单位实施绩效工资所需经费,省财政按照核定的省直驻郑事业单位绩效工资基本水平予以全额保障,其余部分由单位用事业收入解决;财政补助事业单位实施绩效工资所需经费,省财政按照省直驻郑事业单位绩效工资基本水平和财政补助比例给予补助,其余部分由单位自筹解决;自收自支事业单位实施绩效工资所需经费由单位自行负担。财政全额拨款事业单位的退休人员生活补贴,省财政按照核定标准全额保障;财政补助事业单位退休人员生活补贴,省财政按照全额拨款事业单位退休人员生活补贴水平和财政补助比例给予补助,其余部分由单位自筹解决;自收自支事业单位退休人员生活补贴由单位自行解决。离休人员生活补贴仍按原渠道解决。

(二)财政补助、自收自支事业单位若资金不足、在职人员绩效工资水平达不到基础性绩效工资参考标准的,其退休人员生活补贴可以暂不按照退休人员生活补贴的参考标准发放,但实际发放应不低于本单位在职同职级人员绩效工资实际发放水平的70%。

(三)省直驻郑事业单位绩效工资经费要专款专用,按照《财政部关于印发〈行政事业单位工资和津贴补贴有关会计核算办法〉的通知》(财库〔2006〕48号)规定,加强会计核算管理。绩效工资应以银行卡的形式发放,原则上不得发放现金。事业单位工会经费、集体福利费和其他专项经费要严格按照现行财务会计制度规定的开支范围使用和核算。

(四)省直驻郑事业单位人员发放绩效工资必须分账核算,未实行分账核算、擅自发放绩效工资的按违纪处理。

八、组织实施

(一)省直各有关部门要按照深化事业单位收入分配制度改革的要求,精心组织,密切配合,切实负起责任,抓好贯彻落实,加强监督检查,严格把握政策和程序,指导和督促事业单位严格执行实施绩效工资的有关政策。

(二)实施绩效工资政策性强、社会关注度和敏感度高。在实施过程中,省直各有关部门和单位要密切关注各方面的反应,耐心细致地做好政策解释和思想政治工作,争取广大事业单位工作人员的理解和支持,确保绩效工资平稳实施。要统筹事业单位实施绩效工资与事业单位人事制度改革、加强人才队伍建设等各项工作,确保事业单位队伍稳定。

(三)按照属地原则,省直非驻郑事业单位参照当地事业单位实施绩效工资政策执行。

各省辖市、县(市、区)可根据本地实际,参考本意见,本着事业单位与机关大体平衡、事业单位不同行业之间大体协调的原则,抓紧制定事业单位绩效工资实施方案,报上一级人力资源社会保障、财政部门备案后实施。

附件:1.年度省直驻郑事业单位绩效工资总量审批表

2.省直驻郑事业单位绩效工资基本水平参考标准表

3.省直驻郑事业单位绩效工资基本水平参考标准表

4.新参加工作人员基础性绩效工资参考标准

河南省人民政府办公厅

二○一一年十二月二十二日

附件1

附件2

附件3

附件4